[한은 디지털화폐(CBDC) 체험기] "인증 절차 편리성 높여야 "

[메트로신문] 찰나삼세(刹那三世)라는 말이 있다. 찰나는 고대 인도 산스크리트어의 크 샤나(ksana)에서 온 말로 매우 짧은 시간을 의미한다. 지금의 시간으로 바꾸면 1초의 71분의 1일, 즉 0.013초로, 찰나삼세는 현재의 찰나와 0.013초 전의 과거, 0.013초 후의 미래를 더한 시간이다.

"결제 되셨습니다."

중앙은행 디지털화폐(CBDC)를 이용하기 위해 준비하는 시간은 길었지만, 결제하는 시간은 찰나삼세면 충분했다. '결제해 드릴까요'와 '결제 되셨습니다'를 동시에 들었으니, 순수 결제 시간은 그만큼 짧았다고 보는 편이 맞다.

◆ QR코드 하나면 결제 '뚝딱'

지난 2일 중앙은행의 디지털화폐(CBDC)를 사용해 보기 위해 은행 앱(App) 이벤트란에서 디지털화폐(예금 토큰) 활용성 테스트를 신청했다.

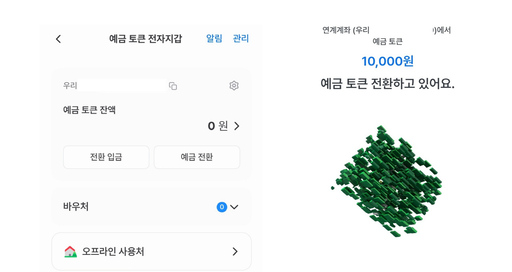

우리가 현금을 지갑에 넣고 다니듯 디지털 화폐도 넣고 다닐 전자지갑이 필요하다.

은행 앱 내 전자지갑을 만들기 위해 주민등록증을 찍고 계좌번호 인증을 거쳤다. 전자지갑은 은행 앱과 별개로 또 다른 비밀번호를 필요로 한다. 결제시 사용할 비밀번호도 새로 입력했다.

전자지갑을 만든 뒤 가장 먼저 해야 할 일은 예금통장에 있는 예금을 토큰으로 바꾸는 일이다. 전환 입금을 누르면 연계된 계좌번호와 예금 토큰으로 전환할 수 있는 금액이 뜬다. 원하는 금액을 입력하면 예금 토큰으로 전환할 수 있다.

오프라인 사용처로 가장 많은 편의점(세븐일레븐)에 들렀다. 물건을 고르고 전자지갑을 열기 위해 은행 앱 인증과 전자지갑의 비밀번호를 입력했다.

전자지갑을 열고 결제하기를 누르면 QR 보여주기와 QR 스캔하기가 뜬다. 오프라인 매장에서는 주로 소비자가 QR·바코드를 보여주고 매장 직원이 스캐너로 결제를 하는 구조로 이뤄지기 때문에 QR보여주기를 택했다.

바우처 결제 여부를 선택하고 비밀번호를 입력하니 QR코드가 생성됐다.

결제는 카카오·네이버 페이, 삼성·애플 페이 등과 같이 QR코드를 보여주면 매장직원이 스캐너로 찍는 방식이다. 스캐너를 대니 결제가 바로 됐다.

아울러 오프라인 서점(교보문고)에서 키오스크를 이용할 때에는 결제 방법에서 예금 토큰 결제를 선택하면 된다.

이날 기자는 교보문고 광화문점에서 키오스크로 책을 구매했다. 책 뒷면에 있는 바코드를 스캐너로 찍은 뒤 결제방법에서 예금 토큰 결제를 선택했다.

은행 앱을 열고 지문으로 인증한 뒤 전자지갑을 열기 위해 비밀번호를 눌렀다. 이후 편의점 결제와 같이 결제하기→QR보여주기→바우처 혜택 적용여부 선택→비밀번호 입력→QR코드 생성→키오스크 스캔 등의 절차를 거쳐 결제했다.

◆ 3번의 인증절차, 번거로워

아쉬운 점은 은행 앱에서 전자지갑을 찾는 데 너무 많은 시간을 할애했다는 사실이다. 전자지갑을 열고 토큰으로 결제를 해야 하는데, 정작 은행 앱 메인화면에서부터 전자지갑이 보이지 않았다. 디지털화폐(예금 토큰) 활용성 테스트를 신청한 이벤트란에 다시 들어가 전자지갑을 찾았다(KB국민은행은 국민지갑, 우리은행은 원더월렛, 신한은행은 쏠지갑 메뉴에서 전자지갑을 확인할 수 있다).

전자지갑을 이용하기 위한 인증절차도 길었다. 은행 앱을 열기 위해 인증한 뒤→ 전자지갑을 열기 위해 비밀번호 인증→ QR코드를 생성하기 위해 또다시 비밀번호 인증을 해야 했다. 평상시 지문 한 번으로 결제할 수 있었던 다른 간편결제 서비스(OO페이 등)보다 절차가 3배 이상 길다.

시범 테스트를 이용할 수 있는 사용처도 제한적이었다. 약 3개월 간의 시범 테스트이기 때문에 사용처가 주로 수도권과 서울에 집중돼 있다고 볼 수 있지만, 이 경우 타지역에서 발생할 수 있는 문제점은 확인이 어려워 개선하기 어렵다는 지적이다.

일각에서는 중앙은행 디지털화폐를 활용한 결제가 개인의 자금흐름을 볼 수 있기 때문에 사생활을 침해할 위험이 있다고 우려한다. 특히 세금 추징 등에 민감한 자본가들은 어디에, 얼마나, 누구와 함께 사용했는지 등의 기록될 여지가 있는 CBDC 사용을 거부할 수 있다는 주장이다.

다만 CBDC는 모럴해저드(Moral Hazard·도덕적해이)를 막는 수단이 될 수 있다. 지자체에서 바우처를 CBDC로 지급하면 소비자는 종이상품권, 바우처 카드를 별도로 들고 다니지 않아도 결제가 가능하다. 또 식료품, 문화 등의 목적으로 바우처를 지급할 경우 그 외의 결제를 제한해 부정수급도 막을 수 있다.

한국은행은 오는 6월 말 테스트를 종료한 뒤 결과를 모아 서비스개선에 착수한다. 후속 실거래에서는 프로그래밍 기능을 활용해 개인 간 송금과 다양한 디지털 바우처를 마련해 추가 사례들을 적용할 계획이다.

댓글