자본시장의 신종 매개 '토큰 증권' ㊤... ‘디지털화 자산’ 제2의 증권시장 등장?

[중소기업투데이 이상영 기자] 지난 2월 금융위원회가 토큰 증권(STO: Security Token Offering)에 대한 가이드라인을 발표하면서, 이에 대한 관심이 증폭되고 있다.

STO는 한마디로 미술품이나 부동산 등 자산을 디지털화(블록체인 기반 토큰)한 것이다. 부동산이나 대형 건물, 고가의 자산 등의 일부분을 쪼갠 지분에 대해서만 투자하는 ‘조각투자’가 최근 활성화되면서, 그 ‘그릇’(용기)으로 등장한 것이라고 할 수도 있다.

자본시장법, 금융거래법 규제 대상일수도

이는 유가증권의 성질을 가진 토큰으로서, 주식이나 사채, 대출 등에 이어 기업으로선 또다른 자금조달 방식으로 시선을 끌고 있다. 기존 암호화폐(코인 또는 토큰)에 대해선 현재 국회에 발의된 ‘디지털자산기본법’이 심의 중인 가운데, 여전히 ‘증권이냐, 아니냐’를 두고 논란이 이어지고 있다. 이에 반해 ‘토큰 증권’은 자산을 ‘디지털화된 증권’으로 설정했다는 점에서 분명한 ‘증권’으로 인정받을 수 있다는게 금융당국의 시각이다.

이에 따라 현행 금융상품 거래법이나 시행령, 나아가선 자본시장법 등의 규제 대상이 된다. 실제로 금융당국은 금융상품거래법 시행령 개정을 통해 ‘전자기록 이전 권리·전자기록 이전 유가증권 표시 권리 등’으로 ‘토큰 증권’의 개념을 명시하고 있다. 영어식 표현으로는 ‘시큐리티 토큰’이라고 한다. 이는 그 증명 기반이 되는 블록체인의 불특정 다수 노드(참여자) 간의 승인이 전제됨으로써 거래의 안정성과 신뢰성이 보장(시큐리티)되는 증권이란 뜻을 담고 있다.

금융위원회의 방침이 공개된 후 STO는 새로운 자금 조달 방식으로 주목받고 있다. 특히 자금 조달이 어려웠던 비즈니스나 PF프로젝트와 같은 경우에 활용될 수도 있다. 블록체인 상의 신뢰 형성을 위한 노드 간의 작업증명(PoW, Proof of Work) 등의 불특정 다수의 공인을 거친다는 점에서 기존의 유가증권과는 또 다른 안정적인 금융상품성을 인정받고 있다.

3가지 종류의 참여자로 구성

이같은 ‘토큰증권’은 대체로 3가지 종류의 참여자로 구성된 생태계에 의해 발행, 유통된다. 이에 관해 전문적 분석을 가해온 삼성증권은 “물론 향후 이에 관한 구체화된 관련법이 제정되면 세부적인 내용은 더욱 달라질 것”이라고 전제했다. 그러나 현재로선 그 대상이 되는 기초자산과 소싱(디지털자산화) 업체, 그리고 발행사와 유통 플랫폼 등의 얼개로 구분할 수 있다는 의견이다.

그 중 STO 기초자산은 한 마디로 블록체인 기반 토큰 발행의 대상이 되는 실물자산을 말한다. 즉, 토큰화 할 만한가 등 자산의 가치를 평가한 후 증권형 토큰 발행사에 넘기는 것이다.

그 대상은 동산, 미술품, 저작권 등 실제 실물 가치를 지닌 자산을 두루 망라한다. 특히, 접근성이 낮았던 희귀 자산일수록 자산을 소싱하는 자산 소싱 업체의 역량이 중요해질 것으로 전문가들은 내다보고 있다.

토큰증권의 또 다른 핵심 주체는 발행사(Security token issuer, 발행 프로토콜)다. 더욱 정확히는 STO를 발행하기 위한 프로토콜(규칙) 플랫폼이란 표현이 맞다.

해당 플랫폼은 블록체인 기반의 네트워크(메인넷), 프로토콜(규칙) 등을 만들고 실제 토큰을 발행한다. 앞으로 토큰 증권이 활성화될수록 특히 실물 기반 자산의 법적 정의가 중요해진다. 삼성증권은 “그런 만큼, 실제 네트워크에 KYC(실명 인증), AML(자금출처 확인) 등의 기능을 담당하는 적합한 검증인(or 블록체인 노드)의 구성이 중요해질 것”이라고 전망하고 있다.

다음으론 ‘토큰증권 유통 플랫폼’이다. 이는 프로토콜 플랫폼에서 발행된 토큰 증권을 2차 시장에서 거래할 수 있는 유통 플랫폼이다. 미국의 경우 tZero, Securitize 등이 대표적인 거래소로서, 동종 업계에서 가장 많은 수수료 수익을 기하고 있는 것으로 전해지고 있다.

다만 국내는 물론 해외에서도 토큰증권을 유통하기 위해서는 대체로 기존 금융사에 준하는 기능이 요구된다. 금융당국은 이를 ‘투자매매 중개업자’ 라이선스를 가진 주체로 제한하고 있다.

"증권사 중심으로 시장 형성될 듯"

특히 국내에선 기존 증권사들이 STO시장에 눈독을 들이고 있다. 암호화폐 거래소들과 달리, 이들은 금융당국에 의해 사실상 공인된 블록체인 기반의 디지털 증권을 또다른 유력한 증권시장으로 본 것이다. 이미 KB증권과 신한투자증권, 미래에셋증권, SK증권, 키움증권, 하나증권, 대신증권 등 메이저 증권업계가 일제히 이를 겨냥한 사업준비에 박차를 가하고 있다.

그러나 한아름 자본시장연구원 연구원은 “국내 STO는 아직 출발 수준으로 증권성 판단 기준도 아직 모호한 점이 많다”고 경계했다.

그는 “금융당국은 토큰 증권에 대해서 증권으로 규정하고 자본시장법을 적용하겠다고 밝혔지만 증권성 판단과 관련한 정확한 가이드라인은 미비한 상태”라며 “다만 금감원은 ‘증권성 판단 지원 태스크포스(TF)’를 구성하고 가상자산사업자에 증권성 판단 기준을 제시하기 위한 작업에 착수한 상태인데, 이는 미국의 사례를 참고하고 있는 것으로 알려져 있다”고 지목했다.

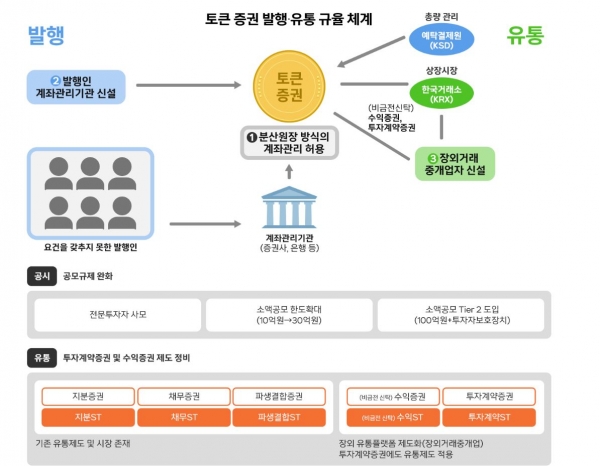

그럼에도 한 연구원은 “STO 가이드라인에 따라 유통∙발행 시장의 운용 주체 분리 원칙이 적용되고 ‘발행인 계좌관리기관’ 및 장외거래중개업이 허용되기 때문에 향후 토큰 증권의 발행 플랫폼 서비스는 조각투자사를 중심으로, 유통 플랫폼 서비스는 증권사를 중심으로 발전할 것으로 전망된다”면서 “따라서 장기적으로는 증권사의 역할 증대가 기대되는 한편, STO 시장의 성장 기반이 되는 토큰 증권의 유통 활성화를 위해 수익성을 갖춘 양질의 기초자산 발굴 역량이 중요해진다”고 전망했다.

출처 : 중소기업투데이(http://www.sbiztoday.kr)

STO 소식

![[동영상]토큰증권 스페셜 토크 : 디지털 투자의 새로운 시작과 기회](https://img.youtube.com/vi/OYPWVo63Mx8/maxresdefault.jpg)

![[증권사 STO 연합 돋보기②] 증권업계 합종연횡 ‘가속’](https://cdn.greenpostkorea.co.kr/news/photo/202306/208444_209924_394.jpg)

![[증권사 STO 연합 돋보기③] 각개전투 나선 ‘대신·키움’](https://cdn.greenpostkorea.co.kr/news/photo/202306/208446_209920_432.jpg)

![[증권사 STO 연합 돋보기①] 제도권 도약하는 토큰증권](https://cdn.greenpostkorea.co.kr/news/photo/202306/208441_209921_3525.jpg)

![토큰 증권 발행, 우리 기업에 이득 주려면 뭐가 필요할까? [STO 토론회 현장]](https://economist.co.kr/data/ecn/image/2023/06/05/ecn20230605000029.600x.0.jpg)

댓글